6.1 Los recursos disponibles en materia fiscal y el recurso de revocación

Los recursos en materia fiscal, son aquellos medios de defensa que el particular puede hacer valer, a efecto de que la propia autoridad analice el acto o resolución que se impugna, para que de no estar conforme a derecho, se revoque dicho acto o resolución, a efecto de que la autoridad pueda emitir un acto o resolución nueva, apegados a derecho.

En materia fiscal es previsto el recurso de revocación, contenido en el Código Fiscal de la Federación, en los artículos 116 a 133-A del mencionado ordenamiento.

Cabe resaltar, que este recurso es optativo, antes de ocurrir a demandar la nulidad del acto o resolución ante el Tribunal Federal de Justicia Fiscal y Administrativa, como se verá más adelante.

A continuación se analizarán los pormenores de dicho recurso:

De acuerdo a lo que dispone el Código Fiscal de la Federación en su artículo 117, el recurso se puede interponer para impugnar resoluciones y actos de autoridad, de acuerdo a lo siguiente:

Artículo 117. El recurso de revocación procederá contra:

- Las resoluciones definitivas dictadas por autoridades fiscales federales que:

- Determinen contribuciones, accesorios o aprovechamientos.

- Nieguen la devolución de cantidades que procedan conforme a la Ley.

- Dicten las autoridades aduaneras.

- Cualquier resolución de carácter definitivo que cause agravio al particular en materia fiscal, salvo aquéllas a que se refieren los artículos 33-A, 36 y 74 de este Código.

- Los actos de autoridades fiscales federales que:

- Exijan el pago de créditos fiscales, cuando se alegue que éstos se han extinguido o que su monto real es inferior al exigido, siempre que el cobro en exceso sea imputable a la autoridad ejecutora o se refiera a recargos, gastos de ejecución o a la indemnización a que se refiere el artículo 21 de este Código.

- Se dicten en el procedimiento administrativo de ejecución, cuando se alegue que éste no se ha ajustado a la Ley, o determinen el valor de los bienes embargados.

- Afecten el interés jurídico de terceros, en los casos a que se refiere el artículo 128 de este Código.

- (Se deroga).

Así, si el particular está inconforme con las resoluciones o actos de autoridad que arriba se indican, podrá interponer el mencionado recurso de revocación, que aunque es optativo, se recomienda sea interpuesto, porque implica una primera revisión por la autoridad, quien de analizar que es evidente su ilegal manera de proceder, tratará de revocar el acto, con el efecto de corregir su actuación.

Además, no importa lo que se hubiera alegado en este recurso, porque en su oportunidad, lo que se haga valer en el juicio de nulidad, podrá contener argumentos totalmente nuevos y mejor planeados, lo que le daría mayor tiempo al particular para planear su defensa.

La sola interposición del recurso administrativo no suspende la ejecución del acto, para ello se requiere que sea procedente, que se solicite la suspensión por el interesado, y que ésta no ocasione daños a terceros, a menos que se garanticen, en caso de que se tenga una resolución desfavorable. Si se trata de un recurso contra una multa o cualquier crédito fiscal, el recurrente deberá garantizar el interés del fiscal.

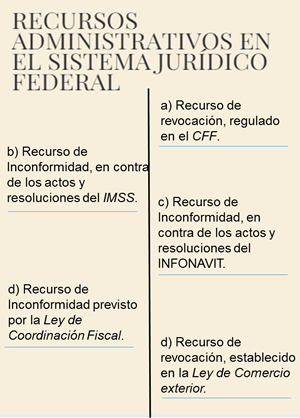

En el sistema jurídico federal, existen pocos recursos administrativos. Estos son los siguientes:

6.2 Principios que rigen el recurso de revocación y la interposición de los recursos al alcance del particular

El recurso de revocación se interpondrá ante la autoridad competente, en relación con el Domicilio Fiscal del Contribuyente, o del domicilio fiscal de la autoridad que emitió el acto impugnado.

Sin embargo, como una novedad de los procesos jurisdiccionales en materia fiscal; se indica, que el recurso, inicialmente se deberá de interponer a través del buzón tributario del contribuyente.

Aún y cuando de momento se está en una etapa en la cual el mencionado buzón tributario no está siendo utilizado completamente, debido a las resoluciones emitidas a manera de Jurisprudencia por la Suprema Corte de Justicia de la Nación, creemos que en un futuro no muy lejano, este sea el único medio para interponer el recurso.

Algunos principios que rigen al recurso de revocación son:

Instrucciones: Haz clic en cada apartado para conocer su información.

Principio que compele a la autoridad administrativa al momento de resolver un recurso y advertir una ilegalidad manifiesta del acto administrativo, aun cuando los agravios sean insuficientes, fundando y motivando cuidadosamente su decisión. El espíritu que configura el recurso administrativo es el medio de defensa instituido a favor de los administrados y responde a un principio de colaboración, en virtud de que la autoridad debe realizar un examen de la legalidad objetiva de su acto a la luz de los planteamientos del gobernado. En tal sentido, no es dable desestimar un agravio por falta de pruebas cuando el hecho en cuestión consta en documentos que obran en los archivos de la propia autoridad.

Una de las prerrogativas que tiene el particular que efectúa algún acto administrativo-fiscal, es la que obliga a la autoridad a realizar todos los actos necesarios para integrar el expediente, a fin de citar resolución respectiva. Es decir, debe tomar en cuenta las peticiones de información a las autoridades que tienen relación con el caso en cuestión, así como los datos que la autoridad que conoce del caso pida a otras, o a aquella autoridad que a petición de parte el particular le señale, con el objeto de allegarse de todos los elementos que considere necesarios para tomar una decisión apegada a derecho.

Principio en el que convergen diversas normas que implican que el gobernado, respecto del recurso que interponga, debe tener la oportunidad de que éste sea tramitado y resuelto por autoridad competente, así como oportunidad de formular agravios y que éstos se analicen y valoren. Por su parte, la autoridad debe emitir constancia por escrito de todas las actuaciones, así como fundamentar y motivar la resolución que recaiga al recurso de revocación en contra del acto impugnado.

La autoridad tiene que atender a todos y cada uno de los puntos planteados por el particular en el recurso, ya que debe tomar en su conjunto los elementos del agravio que le fue originado con el acto impugnado.

Término para interponer el recurso de revocación

De acuerdo a lo que indica el artículo 121 del Código Fiscal de la Federación, el recurso de revocación podrá interponerse en el término de 30 días hábiles siguientes a aquel en que haya surtido sus efectos el acto o la resolución impugnados.

Sin embargo, merece la pena mencionar que existe un plazo recortado, según lo que a continuación se indica en el artículo 127 del Código Fiscal de la Federación.

Artículo 127. Cuando el recurso de revocación se interponga porque el procedimiento administrativo de ejecución no se ajustó a la Ley, las violaciones cometidas antes del remate, sólo podrán hacerse valer ante la autoridad recaudadora hasta el momento de la publicación de la convocatoria de remate, y dentro de los diez días siguientes a la fecha de publicación de la citada convocatoria, salvo que se trate de actos de ejecución sobre bienes legalmente inembargables o de actos de imposible reparación material, casos en que el plazo para interponer el recurso se computará a partir del día hábil siguiente al en que surta efectos la notificación del requerimiento de pago o del día hábil siguiente al de la diligencia de embargo.

Atento a lo anterior, hay que considerar que el término genérico para la interposición del recurso es de 30 días hábiles. Sin embargo, en los casos del PAE (Procedimiento Administrativo de Ejecución), antes del remate, el recurso se podrá interponer a lo sumo, 10 días hábiles posteriores a la publicación de la convocatoria de remate.

Así, es muy importante que el interesado, lleve un muy estricto control de los tiempos, a efecto de que no se consientan actos de la autoridad por este motivo.

El artículo 124 del Código Fiscal de la Federación, indica los casos contra los que no procede el recurso:

Artículo 124. Es improcedente el recurso cuando se haga valer contra actos administrativos:

- Que no afecten el interés jurídico del recurrente.

- Que sean resoluciones dictadas en recurso administrativo o en cumplimiento de sentencias.

- Que hayan sido impugnados ante el Tribunal Federal de Justicia Fiscal y Administrativa.

- Que se hayan consentido, entendiéndose por consentimiento el de aquellos contra los que no se promovió el recurso en el plazo señalado al efecto.

- Que sean conexos a otro que haya sido impugnado por medio de algún recurso o medio de defensa diferente.

- (Se deroga).

- Si son revocados los actos por la autoridad.

- Que hayan sido dictados por la autoridad administrativa en un procedimiento de resolución de controversias previsto en un tratado para evitar la doble tributación, si dicho procedimiento se inició con posterioridad a la resolución que resuelve un recurso de revocación o después de la conclusión de un juicio ante el Tribunal Federal de Justicia Fiscal y Administrativa.

- Que sean resoluciones dictadas por autoridades extranjeras que determinen impuestos y sus accesorios cuyo cobro y recaudación hayan sido solicitados a las autoridades fiscales mexicanas, de conformidad con lo dispuesto en los tratados internacionales sobre asistencia mutua en el cobro de los que México sea parte.

El sobreseimiento de un recurso implica su conclusión por incurrirse en causales que desvanezcan el acto que dio pie al mismo. El CFF en su artículo 124-A indica:

Artículo 124-A. Procede el sobreseimiento en los casos siguientes:

- Cuando el promovente se desista expresamente de su recurso (porque entonces se convertiría en un acto o resolución consentida).

- Cuando durante el procedimiento en que se substancie el recurso administrativo sobrevenga alguna de las causas de improcedencia a que se refiere el artículo 124 de este Código.

- Cuando de las constancias que obran en el expediente administrativo quede demostrado que no existe el acto o resolución impugnada.

- Cuando hayan cesado los efectos del acto o resolución impugnada.

El recurso de Revocación promovido por Terceras Personas interesadas en el Acto administrativo

Existe la posibilidad que personas distintas al contribuyente puedan interponer el recurso de revocación. Sobre todo en el caso de bienes embargados que no son propiedad del contribuyente sujetos a remate o bienes a rematarse, cuando un tercero tiene un interés mayor al de hacienda.

Al respecto, el artículo 128 del Código Fiscal de la Federación indica cuando puede interponerse el recurso:

Artículo 128. El tercero que afirme ser propietario de los bienes o negociaciones, o titular de los derechos embargados, podrá hacer valer el recurso de revocación en cualquier tiempo antes de que se finque el remate, se enajenen fuera de remate o se adjudiquen los bienes a favor del fisco federal. El tercero que afirme tener derecho a que los créditos a su favor se cubran preferentemente a los fiscales federales, lo hará valer en cualquier tiempo antes de que se haya aplicado el importe del remate a cubrir el crédito fiscal.

6.3 Contenido formal del recurso de revocación

Como todo recurso, el recurso de revocación depende en primer lugar de que los agravios que contenga estén correctamente planteados. Además, en este caso especial en el que se autoriza el desahogo de pruebas, que las mismas sean correctamente desahogadas.

Nota: En cuanto a los agravios, se sugiere seguir el sistema del Silogismo Aristotélico; en el cual la premisa mayor sería la Norma Jurídica que se pretende sea observada o que violó la autoridad.

La premisa menor, sería lo sucedido en el caso en particular. Posteriormente la explicación del por qué la norma jurídica fue indebidamente aplicada. Por último, la conclusión sería la explicación del por qué la autoridad violó en el caso en particular las disposiciones de la ley y, por lo tanto, dicho acto o resolución impugnada debe de ser revocado.

El recurso de revocación, aún y cuando no se indique así en el apartado correspondiente, formalmente deberá contener lo solicitado en los artículos 18 y 122 del Código Fiscal de la Federación, a efecto de que el contribuyente y el acto jurídico impugnado puedan ser plenamente identificados. El gobernado deberá aportar sus datos fiscales, domicilio, y demás cuestiones relacionadas con el fondo del asunto, su origen, entre otros detalles.

Instrucciones: Haz clic en el botón para conocer el artículo 18 del CFF

Toda promoción dirigida a las autoridades fiscales, deberá presentarse mediante documento digital que contenga firma electrónica avanzada. Los contribuyentes que exclusivamente se dediquen a las actividades agrícolas, ganaderas, pesqueras o silvícolas que no queden comprendidos en el tercer párrafo del artículo 31 de este Código, podrán no utilizar firma electrónica avanzada. El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá determinar las promociones que se presentarán mediante documento impreso.

Las promociones deberán enviarse a través del buzón tributario y deberán tener por lo menos los siguientes requisitos:

- El nombre, la denominación o razón social, y el domicilio fiscal manifestado al registro federal de contribuyentes, para el efecto de fijar la competencia de la autoridad, y la clave que le correspondió en dicho registro.

- Señalar la autoridad a la que se dirige y el propósito de la promoción.

- La dirección de correo electrónico para recibir notificaciones.

Cuando no se cumplan los requisitos a que se refieren las fracciones I y II de este artículo, las autoridades fiscales requerirán al promovente a fin de que en un plazo de 10 días cumpla con el requisito omitido. En caso de no subsanarse la omisión en dicho plazo, la promoción se tendrá por no presentada, así como cuando se omita señalar la dirección de correo electrónico.

Los contribuyentes a que se refiere el tercer párrafo del artículo 31 de este Código no estarán obligados a utilizar los documentos digitales previstos en este artículo. En estos casos, las promociones deberán presentarse en documento impreso y estar firmadas por el interesado o por quien esté legalmente autorizado para ello, a menos que el promovente no sepa o no pueda firmar, caso en el que imprimirá su huella dactilar. Las promociones deberán presentarse en las formas que al efecto apruebe el Servicio de Administración Tributaria. Cuando no existan formas aprobadas, la promoción deberá reunir los requisitos que establece este artículo, con excepción del formato y dirección de correo electrónicos. Además deberán señalar el domicilio para oír y recibir notificaciones y, en su caso, el nombre de la persona autorizada para recibirlas.

Cuando el promovente que cuente con un certificado de firma electrónica avanzada, acompañe documentos distintos a escrituras o poderes notariales, y éstos no sean digitalizados, la promoción deberá presentarla en forma impresa, cumpliendo los requisitos a que se refiere el párrafo anterior, debiendo incluir su dirección de correo electrónico. Las escrituras o poderes notariales deberán presentarse en forma digitalizada, cuando se acompañen a un documento digital.

Cuando no se cumplan los requisitos a que se refieren los párrafos cuarto y quinto de este artículo, las autoridades fiscales requerirán al promovente a fin de que en un plazo de 10 días cumpla con el requisito omitido. En caso de no subsanarse la omisión en dicho plazo, la promoción se tendrá por no presentada, si la omisión consiste en no haber usado la forma oficial aprobada, las autoridades fiscales deberán especificar en el requerimiento la forma respectiva.

Lo dispuesto en este artículo no es aplicable a las declaraciones, solicitudes de inscripción o avisos al registro federal de contribuyentes a que se refiere el artículo 31 de este Código.

Así mismo, el artículo 122 del CFF indica los demás requisitos para la interposición del recurso:

Instrucciones: Haz clic en el botón para conocer el artículo 122 CFF

El escrito de interposición del recurso deberá satisfacer los requisitos del artículo 18 de este Código y señalar además:

- La resolución o el acto que se impugna.

- Los agravios que le cause la resolución o el acto impugnado.

- Las pruebas y los hechos controvertidos de que se trate.

Cuando no se expresen los agravios, no se señale la resolución o el acto que se impugna, los hechos controvertidos o no se ofrezcan las pruebas a que se refieren las fracciones I, II y III, la autoridad fiscal requerirá al promovente para que dentro del plazo de cinco días cumpla con dichos requisitos. Si dentro de dicho plazo no se expresan los agravios que le cause la resolución o acto impugnado, la autoridad fiscal desechará el recurso; si no se señala el acto que se impugna se tendrá por no presentado el recurso; si el requerimiento que se incumple se refiere al señalamiento de los hechos controvertidos o al ofrecimiento de pruebas, el promovente perderá el derecho a señalar los citados hechos o se tendrán por no ofrecidas las pruebas, respectivamente.

Cuando no se gestione en nombre propio, la representación de las personas físicas y morales, deberá acreditarse en términos del artículo 19 de este Código.

Cabe mencionar que por el momento la presentación del recurso tendrá que presentarse por escrito, y no por buzón tributario. Sin embargo, aún y cuando se presenten por medios escritos los recursos, se tendrían que hacer con el cumplimiento de las formalidades que ahí se indican.

6.4 Pruebas en el recurso de revocación

Ya que en este recurso se autoriza el desahogo de pruebas, debe de observarse lo siguiente:

Artículo 130. En el recurso de revocación se admitirá toda clase de pruebas, excepto la testimonial y la de confesión de las autoridades mediante absolución de posiciones. No se considerará comprendida en esta prohibición la petición de informes a las autoridades fiscales, respecto de hechos que consten en sus expedientes o de documentos agregados a ellos.

Las pruebas supervenientes podrán presentarse siempre que no se haya dictado la resolución del recurso.

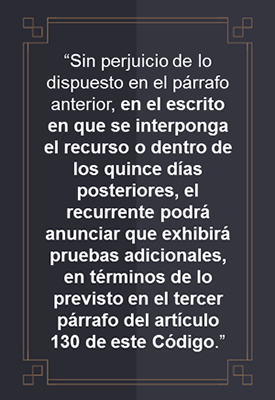

Cuando el recurrente anuncie que exhibirá las pruebas en los términos de lo previsto por el último párrafo del artículo 123 de este Código, tendrá un plazo de quince días para presentarlas, contado a partir del día siguiente al de dicho anuncio.

La autoridad que conozca del recurso, para un mejor conocimiento de los hechos controvertidos, podrá acordar la exhibición de cualquier documento que tenga relación con los mismos, así como ordenar la práctica de cualquier diligencia.

Harán prueba plena la confesión expresa del recurrente, las presunciones legales que no admitan prueba en contrario, así como los hechos legalmente afirmados por autoridad en documentos públicos, incluyendo los digitales; pero, si en los documentos públicos citados se contienen declaraciones de verdad o manifestaciones de hechos de particulares, los documentos sólo prueban plenamente que, ante la autoridad que los expidió, se hicieron tales declaraciones o manifestaciones, pero no prueban la verdad de lo declarado o manifestado.

Cuando se trate de documentos digitales con firma electrónica distinta a una firma electrónica avanzada o sello digital, para su valoración, se estará a lo dispuesto por el artículo 210-A del Código Federal de Procedimientos Civiles.

Las demás pruebas quedarán a la prudente apreciación de la autoridad.

Si por el enlace de las pruebas rendidas y de las presunciones formadas, las autoridades adquieren convicción distinta acerca de los hechos materia del recurso, podrán valorar las pruebas sin sujetarse a lo dispuesto en este artículo, debiendo en ese caso fundar razonadamente esta parte de su resolución.

Para el trámite, desahogo y valoración de las pruebas ofrecidas y admitidas, serán aplicables las disposiciones legales que rijan para el juicio contencioso administrativo federal, a través del cual se puedan impugnar las resoluciones que pongan fin al recurso de revocación, en tanto no se opongan a lo dispuesto en este capítulo.

De lo establecido en el artículo anterior, se resalta lo siguiente:

- En el recurso de revocación se aceptan todo tipo de pruebas.

- Está prohibida la prueba de confesión por absolución de posiciones a la autoridad, es necesario formularle preguntas directas, más no el informe de autoridad, en dónde se le podrá cuestionar y estará la autoridad obligada a contestar.

- Está prohibida la testimonial de las autoridades.

- Si la autoridad requiere mayores pruebas para hacerse del conocimiento de la verdad, puede ordenar el desahogo de cualquier prueba, así como, la exhibición de cualquier documento. Todo lo anterior, con el objeto de resolverlo de la mejor manera posible.

Hay una cuestión importante por resaltar: conforme al artículo 123, último párrafo del Código Fiscal de la Federación, el particular, después de presentado el recurso, tendrá oportunidad de ofrecer pruebas adicionales que considere pertinentes, hasta dentro del término de 15 días hábiles siguientes, desde la interposición del recurso; mismas que deberán de presentarse en el término de 15 días hábiles siguientes a su ofrecimiento, según lo que a continuación se menciona:

6.5 Resolución del recurso de revocación

El recurso deberá de resolverse por la autoridad en el término de tres meses, desde la fecha de su interposición.

Así mismo, se asienta en el artículo 131 del CFF que si la autoridad no resuelve el recurso, entonces se entenderá que el recurso fue resuelto de manera negativa (Negativa Ficta); y entonces el particular puede esperar a que emitan la resolución, o podrá el particular impugnar dicha resolución a partir de la fecha en que la autoridad tuviera que resolver.

Sobre el particular, se sugiere no esperar a que la autoridad resuelva, para evitar el paso de los términos para la impugnación y que, por otro lado, la resolución quede firme.

Al respecto, la resolución del recurso será en el siguiente sentido:

Artículo 133.- La resolución que ponga fin al recurso podrá:

- Desecharlo por improcedente, tenerlo por no interpuesto o sobreseerlo, en su caso.

- Confirmar el acto impugnado.

- Mandar reponer el procedimiento administrativo o que se emita una nueva resolución.

- Dejar sin efectos el acto impugnado.

- Modificar el acto impugnado o dictar uno nuevo que lo sustituya, cuando el recurso interpuesto sea total o parcialmente resuelto a favor del recurrente.

Cuando se deje sin efectos el acto impugnado por la incompetencia de la autoridad que emitió el acto, la resolución correspondiente declarará la nulidad lisa y llana.

Cabe mencionar que de acuerdo a lo que indica el Artículo 132 del CFF, este recurso se resolverá conforme a Derecho, examinando todos los agravios hechos valer por el recurrente; con el énfasis de centrarse en primer lugar en aquellos agravios relacionados con el fondo del asunto, en lugar de aquellos que se basen en los errores del procedimiento.

6.6 El Buzón Tributario

Como un tema novedoso, a partir de las reformas realizadas en 2014, se incluyó un nuevo mecanismo, por parte de la autoridad, a efecto de que la misma pueda mantener comunicación constante con los contribuyentes, imponer multas y sanciones; y así mismo, el particular pueda enviar promociones y recursos por ese medio.

Al respecto, dicha disposición se incluyó como se determina a continuación:

Artículo 17-K. Las personas físicas y morales inscritas en el registro federal de contribuyentes tendrán asignado un buzón tributario, consistente en un sistema de comunicación electrónico ubicado en la página de Internet del Servicio de Administración Tributaria, a través del cual:

- La autoridad fiscal realizará la notificación de cualquier acto o resolución administrativa que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

- Los contribuyentes presentarán promociones, solicitudes, avisos, o darán cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y podrán realizar consultas sobre su situación fiscal.

Las personas físicas y morales que tengan asignado un buzón tributario deberán consultarlo dentro de los tres días siguientes a aquél en que reciban un aviso electrónico enviado por el Servicio de Administración Tributaria mediante los mecanismos de comunicación que el contribuyente elija de entre los que se den a conocer mediante reglas de carácter general. La autoridad enviará por única ocasión, mediante el mecanismo elegido, un aviso de confirmación que servirá para corroborar la autenticidad y correcto funcionamiento de éste.

Es muy importante notar que se menciona que podrán ser notificados al contribuyente por este medio cualquier tipo de actos o resoluciones, incluyendo aquellas en que pueda ser recurrido, es decir:

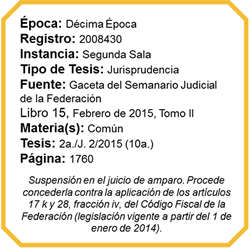

Al respecto, la Suprema Corte de Justicia de la Nación ha emitido la siguiente jurisprudencia, por contradicción de tesis:

El análisis del proceso legislativo que culminó con la adición y modificación de los anteriores preceptos por Decreto publicado en el Diario Oficial de la Federación el 9 de diciembre de 2013 y atendiendo a lo dispuesto por el artículo 128 de la Ley de Amparo, permite establecer que procede conceder la suspensión en contra de su aplicación, al no contravenirse disposiciones de orden público ni afectarse el interés social, ya que las obligaciones que se imponen a los contribuyentes, consistentes en emplear el buzón tributario como medio de comunicación electrónica con la autoridad hacendaria y enviar de manera mensual su información contable mediante la página de Internet del Servicio de Administración Tributaria, si bien forman parte de las medidas implementadas a fin de agilizar los procesos de recaudación y fiscalización, lo cierto es que la concesión de la medida cautelar no impide que el contribuyente cumpla con sus obligaciones fiscales de presentar promociones, solicitudes y avisos e incluso desahogar los requerimientos que la autoridad hacendaria le formule en forma directa, ya sea mediante documento impreso o a través de otros medios electrónicos en documento digital, ni tampoco que la autoridad hacendaria ejerza sus facultades de comprobación; habida cuenta que ésta puede notificar a los contribuyentes los actos y resoluciones que emita a través de los mecanismos ordinarios previstos para tal efecto, solicitando la información contable para verificar el cumplimiento de las obligaciones a través de los procedimientos de fiscalización, como son la revisión de gabinete y la visita domiciliaria.

Instrucciones: Haz clic en cada apartado para conocer su información.

Entre las sustentadas por los Tribunales Colegiados Octavo, Décimo y Décimo Octavo, todos en Materia Administrativa del Primer Circuito, Segundo en Materia Administrativa del Tercer Circuito, Tercero en Materia Administrativa del Cuarto Circuito, Segundo en Materias Penal y Administrativa del Quinto Circuito, Primero en Materias Administrativa y de Trabajo del Décimo Primer Circuito y Tercero del Décimo Segundo Circuito, actualmente Tercero en Materia Civil del Décimo Segundo Circuito. 26 de noviembre de 2014. Mayoría de tres votos de los Ministros Sergio A. Valls Hernández, Alberto Pérez Dayán y Margarita Beatriz Luna Ramos. Disidentes: José Fernando Franco González Salas y Luis María Aguilar Morales. Ponente: Alberto Pérez Dayán. Secretaria: Georgina Laso de la Vega Romero.

El sustentado por el Tercer Tribunal Colegiado en Materia Administrativa del Cuarto Circuito, al resolver la queja 163/2014, el Segundo Tribunal Colegiado en Materias Penal y Administrativa del Quinto Circuito, al resolver la queja 77/2014, el Tercer Tribunal Colegiado del Décimo Segundo Circuito, al resolver la queja 94/2014, el Segundo Tribunal Colegiado en Materia Administrativa del Tercer Circuito, al resolver la queja 206/2014, y el diverso sustentado por el Primer Tribunal Colegiado en Materias Administrativa y de Trabajo del Décimo Primer Circuito, al resolver las quejas 102/2014, 100/2014, 104/2014, 107/2014 y 109/2014.

Tesis de jurisprudencia 2/2015 (10a.). Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del veintiuno de enero de dos mil quince.

De las sentencias que recayeron a las quejas 102/2014, 100/2014, 104/2014 y 109/2014, resueltas por el Primer Tribunal Colegiado en Materias Administrativa y de Trabajo del Décimo Primer Circuito derivó la tesis de jurisprudencia XI.1o.A.T. J/5 (10a.), de título y subtítulo: "Suspensión provisional en el amparo. Procede concederla para que no se materialicen los efectos y consecuencias de los artículos 17-k, fracción ii, segundo párrafo, 18, segundo párrafo y 28 del código fiscal de la federación, así como de las reglas i.2.8.6. a i.2.8.8. de la segunda resolución de modificaciones a la resolución miscelánea fiscal para 2014.", publicada en el Semanario Judicial de la Federación del viernes 17 de octubre de 2014 a las 12:30 horas y en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 11, Tomo III, octubre de 2014, página 2725”.

Esta tesis se publicó el viernes 13 de febrero de 2015 a las 09:00 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 16 de febrero de 2015, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013.