Introducción

Introducción

El modelo de las 3M es un método innovador que está ayudando a los restauranteros a gestionar una experiencia única a sus clientes. Dicho modelo consiste en combinar las mejores estrategias dentro de áreas específicas del establecimiento para lograr mejorar la gestión restaurantera (Marketing Gastronómico, 2019).

La primera “M” es de menú: se debe considerar que el menú es el que impulsa el establecimiento, la carta debe contener platillos deliciosos, únicos y que generen una verdadera experiencia al cliente, por tanto, es importante pensar en productos exclusivos.

La segunda “M” es de marketing: es importante mantener una coherencia de acuerdo con los productos, servicios e incluso infraestructura del establecimiento que se anuncia en la publicidad para asegurar un nivel de expectativa adecuado. Asimismo, es importante establecer la razón principal por la que asisten los clientes, la cual también dará a conocer la verdadera competencia directa.

La tercera “M” es de manejo: el encargado del restaurante debe seleccionar correctamente al personal. Es indispensable buscar a personas con vocación y, una vez contratados, capacitarlos y escucharlos, ya que ellos estarán en contacto con los clientes. De esta forma será más fácil delegar tareas y supervisar las actividades del personal para garantizar que todo marche adecuadamente.

¿Aplicarías el modelo de las 3M?

Explicación

Planificación de procesos y control de los alimentos

La función principal de la gestión restaurantera es planificar, coordinar, dirigir y gestionar insumos, materiales, personal y equipos requeridos para ofrecer servicios de calidad. Para poder planificar los procesos en un establecimiento gastronómico, es necesario comprender las áreas que la integran y sus funciones específicas.

De acuerdo con Molinari, Alfonso y Scaramellini (2018), el restaurante está dividido en áreas operativas, las cuales integraran la estructura del restaurante de acuerdo con la complejidad de la cocina, la categoría, franquicias, entre otras. En los siguientes apartados encontrarás las funciones que desempeñan las principales áreas de un restaurante:

Cocina

- Cuenta con subdivisiones, las cuales en conjunto preparan los alimentos que se servirán en el

salón comedor.

- Cocina fría: se preparan los alimentos que no requieren calor y las entradas frías.

- Cocina caliente: se preparan todos los alimentos que requieren fuego para su elaboración.

- Repostería: se encarga de las preparaciones dulces.

- Área de lavado de loza: se encarga de mantener limpia la loza y los utensilios que la cocina requiere para la elaboración de alimentos.

- Trabaja en conjunto con compras para asegurarse de tener un buen stock.

- Tiene al día los inventarios, ya que estos cambian diariamente.

- Analiza la materia prima y estandariza las recetas.

- Administra los insumos a su cargo y reduce las mermas.

- Recibe halagos y reclamos de los clientes.

- Actualiza el menú constantemente, en función de los gustos y preferencias de los comensales.

Salón comedor

- Es el lugar donde se brinda el servicio a los comensales.

- Generalmente cuenta con un maître y meseros.

- Supervisa el montaje y la atención a los clientes y coordina los horarios de trabajo.

- Aconseja a los clientes, por ende, deberá tener conocimientos gastronómicos, de la carta y menú del día.

- Atiende al cliente y recibe quejas, sugerencias y felicitaciones.

Área comercial

- Se encarga de la promoción y venta de los servicios del establecimiento.

- Responsable del área de marketing, define el mercado y analiza el entorno del restaurante.

- Trabaja en conjunto con cocina para lanzar nuevos productos o servicios.

- Da seguimiento a las ventas, quejas y atención al cliente.

Administración

- Reúne la información contable, facturas de proveedores y gastos.

- Realiza las conciliaciones de las cuentas, movimientos bancarios, pagos y correcciones.

- Gestiona al personal y revisa cualquier acción legal.

El clima organizacional de un restaurante es importante, ya que este puede impactar significativamente en los resultados de productividad. Para garantizar la buena administración de un restaurante, es necesario determinar el giro y el tamaño del establecimiento, misión, visión, objetivos y valores de la empresa, los cuales deberán ser de conocimiento de todos los empleados para definir la acción y responsabilidad de cada uno.

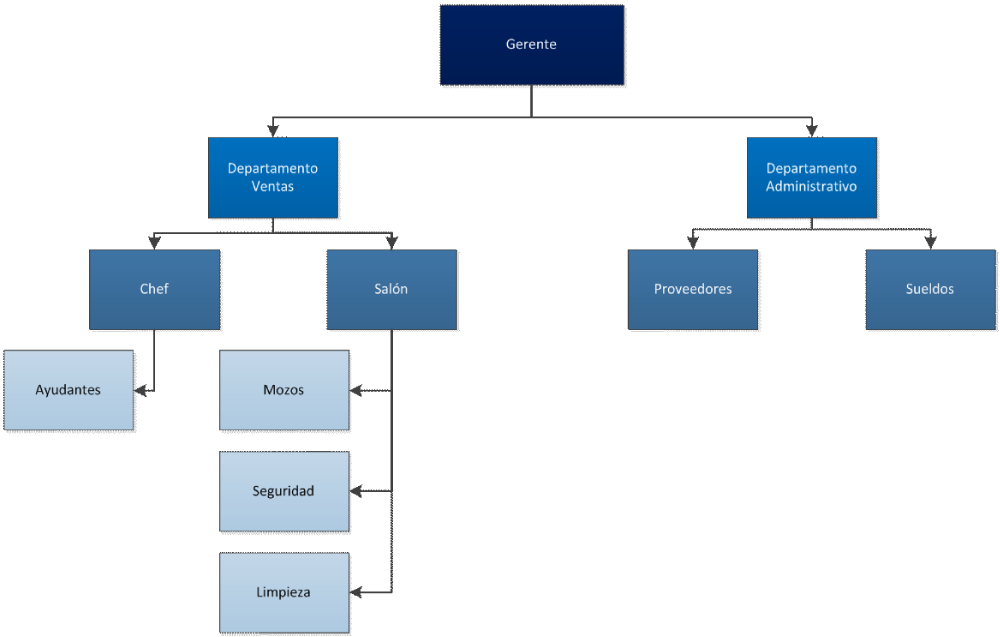

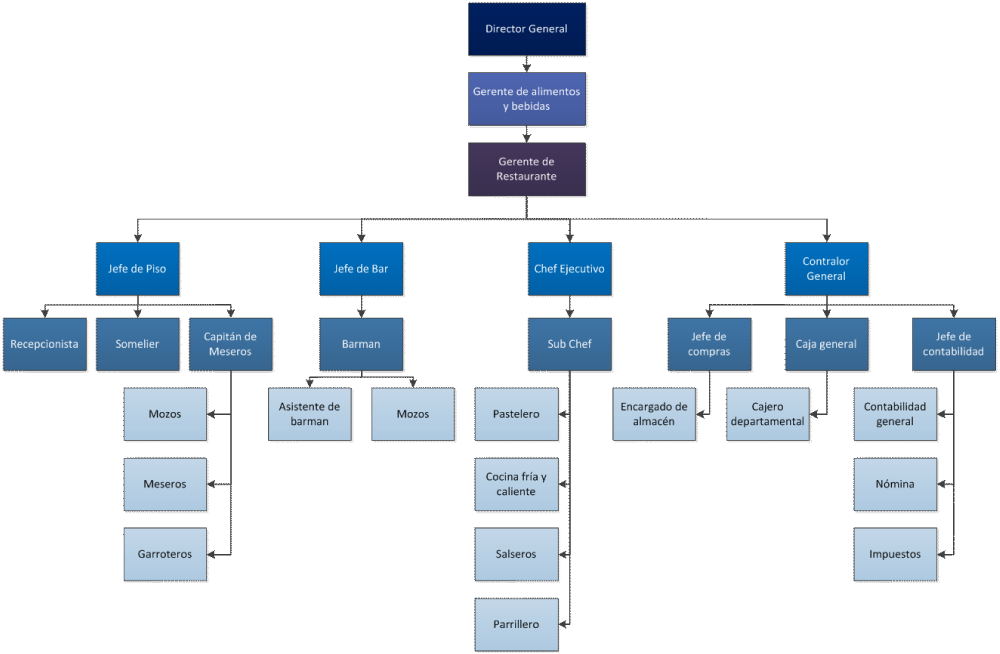

Se debe contar con un organigrama claro y bien establecido, pues este muestra los principales puestos, señala los canales de comunicación, los niveles jerárquicos, proporciona una imagen formal de la organización. Asimismo, es una fuente de consulta formal, facilita el conocimiento de la organización y es un elemento técnico para su análisis.

Desde el punto de vista de Giner (2020), “no hay un diseño de organización perfecto. Los diseños siempre tienen elementos a favor y elementos en contra.” Por esto mismo, refiere que al hacer la planificación del diseño de la organización “no solamente debe estar relacionado con las ventajas que te aporte ese diseño, sino también hay que analizar los elementos en contra”.

En las siguientes imágenes se muestran dos ejemplos de organigramas de acuerdo con las condiciones y necesidades del restaurante.

Fuente:

Molinari, G., Alfonso, A., y Scaramellini, N. (2018). Las Áreas Funcionales en las Organizaciones.

Recuperado de http://sedici.unlp.edu.ar/bitstream/handle/10915/69362/Documento_completo.pdf-PDFA.pdf?sequence=1&isAllowed=y

Solo para fines educativos

Fuente:

Molinari, G., Alfonso, A., y Scaramellini, N. (2018). Las Áreas Funcionales en las Organizaciones.

Recuperado de http://sedici.unlp.edu.ar/bitstream/handle/10915/69362/Documento_completo.pdf-PDFA.pdf?sequence=1&isAllowed=y

Solo para fines educativos

Cualquier diseño de organigrama es adecuado, siempre y cuando adopte las condiciones internas de cada organización y el entorno en que se trabaje. “Las empresas tendrán que adaptar sus organigramas a dichas estructuras fluidas, capaces de adaptarse a las circunstancias y necesidades de cada momento” (Guiner, 2020).

Costos de alimentos y bebidas

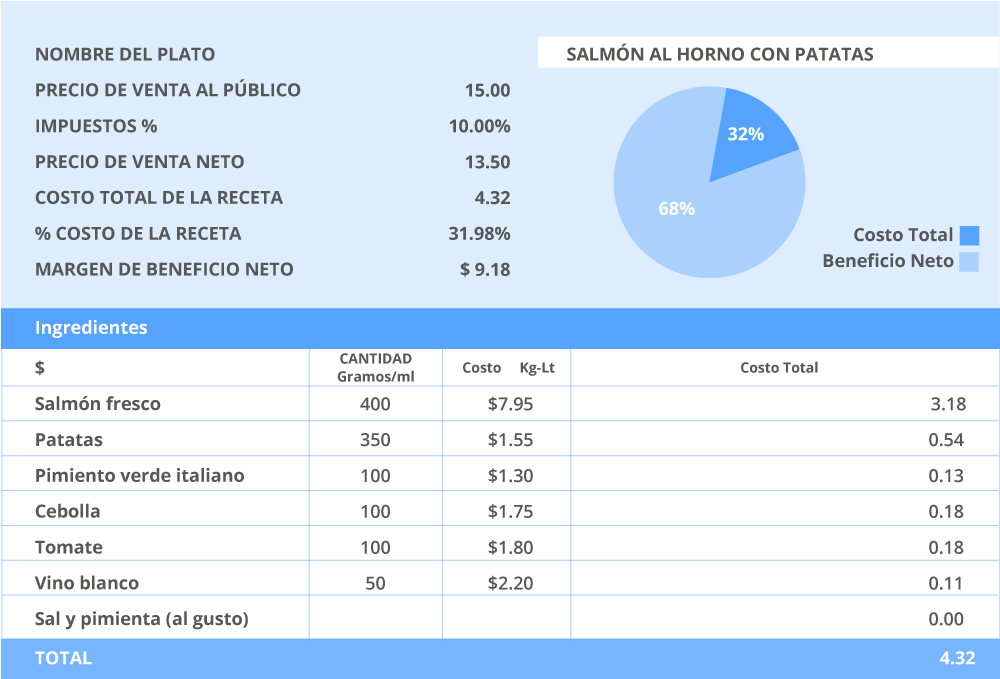

Para tener un control sobre el costo de alimentos y bebidas, es necesario el uso de una herramienta fundamental llamada “receta estándar”, que es un formato detallado donde se plasman los ingredientes y la preparación de las recetas, además de las cantidades exactas y el costo real de los ingredientes que se usan en cocina. Según Romero (2007), es una fórmula escrita para producir un plato o artículo alimenticio de una calidad específica y cantidad deseada.

Su principal objetivo es estandarizar las recetas empleadas en el restaurante, fijar los precios de acuerdo con la rentabilidad, reducir costos y optimizar la operación. Para su aplicación en cocina, es importante que se llene correctamente, además de ser medido, probado y adaptado a las características y condiciones del establecimiento hasta llegar a la estandarización del platillo, desde sus ingredientes hasta el montaje.

Aunque la gran mayoría de los restaurantes diseñan su propio formato de receta estándar, de acuerdo con Ortega (s.f.-a), este debe contar con algunos requisitos mínimos:

- Nombre del menú

- Rendimiento total

- Porción

- Ingredientes y cantidades

- Preparación

- Tiempos de cocción

- Mise en place (lista de utensilios y preparaciones previas)

- Emplatado

Formato de

receta estándar.

Fuente: Ortega, F. (s.f.-a). Cómo hacer una receta estándar paso a paso.

Recuperado de https://ingenieriademenu.com/como-hacer-una-receta-estandar/

Solo para fines educativos

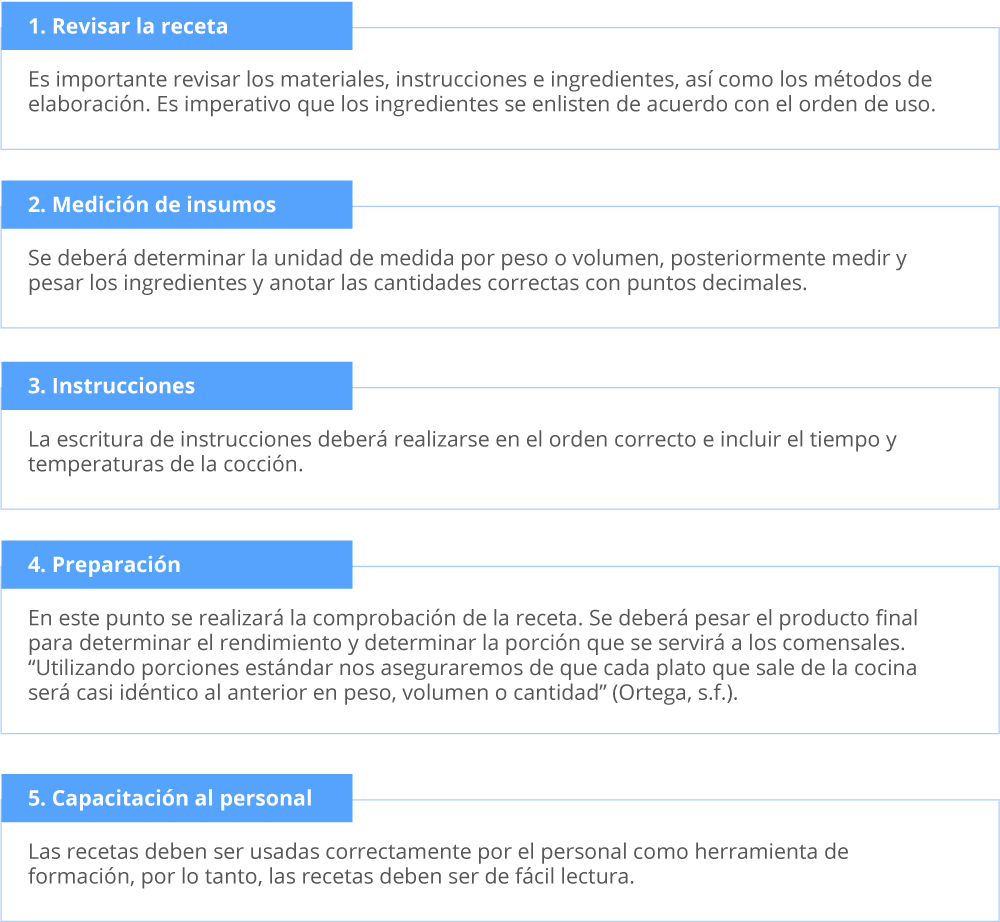

La elaboración de una receta estándar requiere tener conocimiento sobre las recetas y subrecetas del restaurante, sus procesos, costos actuales de los insumos, tener conocimientos básicos sobre costos directos e indirectos de la empresa, además de una extrema concentración y seguir una serie de pasos que a continuación se describen:

De acuerdo con Ortega (s.f.-a), una estandarización de las recetas asegura que la calidad y cantidad de los alimentos siempre sea la misma, sin mencionar que se podrán controlar los costos.

A continuación, se enlistan algunos de los beneficios del uso de la receta estándar:

- Estandarización de la calidad.

- Estandarización de las cantidades.

- Apoyo en la capacitación del nuevo personal.

- Control de mermas.

- Aplicable en los principios del Análisis de Peligros y Puntos de Control Crítico (APPCC).

- Facilita la aplicación de nuevas técnicas.

- Reduce procesos de elaboración.

- Empata con las técnicas de ingeniería de menú para mejorar la rentabilidad.

- Permite determinar el tipo de equipo y condiciones de infraestructura que requiere la cocina.

- Permite el control de inventarios y stock.

La planeación del menú no se debe tomar a la ligera, ya que de esto depende el éxito o fracaso de un restaurante. Es imprescindible tomar en cuenta las recetas y las subrecetas, debidamente costeadas y explicadas, así mismo se puede proporcionar una copia del recetario a la cocina y otra para la administración, garantizando así el buen manejo de los recursos y el cálculo de los costos de las recetas. Por lo anterior, la receta estandarizada se convierte en una herramienta útil e indispensable en la gestión administrativa de un restaurante.

Gestión de inventarios

La gestión de inventario en un restaurante es una herramienta que ayuda al control de costos y al informe financiero de la empresa. Según Serna, González, Aristizabal y Durango (2018), los inventarios son bienes físicos que tienen como finalidad ser distribuidos como objeto de negocio para ser transformados a bienes o servicios para su posterior entrega.

El inventario desarrolla funciones básicas relacionadas con el aprovisionamiento y distribución; por lo tanto, la empresa debe tener el control de sus inventarios para realizar el abastecimiento adecuado y a tiempo. Los objetivos que persigue todo inventario son los siguientes:

- Reducir los riesgos manteniendo los stocks de la empresa.

- Reducir costos, dado que permite programar las adquisiciones.

- Reducir las variaciones entre oferta y demanda.

A lo largo del tema se han empleado términos administrativos que es importante manejar correctamente para evitar errores a la hora de elaborar los inventarios. En el siguiente esquema se muestran las diferencias entre estos conceptos.

En un restaurante se manejan dos tipos de inventarios, el permanente y el físico. En el primero se hace un control de los productos recibidos o gastados, y se utiliza en hoteles y restaurantes, teniendo un encargado especifico que se dedica al control de inventarios (almacenista). El inventario físico se realiza mensualmente y es donde se enlistan los productos existentes en la carta de comida y bebidas, mismos que se agrupan por secciones para finalmente evaluar y realizar el informe financiero.

Hay que recordar que los productos del inventario son inmóviles, es decir, están paralizados. En el mes que se hace el pedido están plasmados como compras y el siguiente mes se plasmarán como ingresos para la empresa, por lo tanto, es necesario revisar los inventarios y las existencias para la programación de pedidos.

Los inventarios deben estar controlados de manera adecuada, ya que forman parte de una fuente de obtención de ganancias para la empresa. Además, siempre debe realizarse un análisis en todos los ámbitos (operativos, contable y administrativo) para evitar pérdidas o errores que afecten las existencias (Hilario, 2019).

Es necesario llenar los formatos de inventario por medio una hoja de cálculo en donde se indique el número de artículo, nombre del artículo, descripción, área, estantería, proveedor, unidad y cantidad. Para la realización del inventario, es necesario realizar el conteo físico de los productos, registrarlos y actualizarlos diariamente, ya que el almacén es el responsable de distribuir la materia prima a todas las áreas del restaurante.

A continuación, se puede ver el ejemplo de un inventario.

Hoja de

inventario.

Fuente: Ortega, F. (s.f.-b). Cómo hacer un inventario de cocina | Plantilla Excel Gratis.

Recuperado de https://ingenieriademenu.com/inventario-de-cocina-plantilla-excel-gratis/

Solo para fines educativos

Para el sistema de control de almacén en establecimientos gastronómicos, se recomienda usar Primeras Entradas y Primeras Salidas (PEPS). En este sistema cada producto tiene su propio valor, de forma que los productos que entran primero son los que salen primero. Así, si llegó al restaurante una pieza de queso y en el almacén cuentan con una pieza que llegó la semana pasada, se enviará a cocina la pieza de queso que ingreso primero al almacén.

La gestión de inventario es donde coinciden todos los elementos del proceso de abastecimiento de suministros. Si se parte del pedido, almacenamiento y uso, se puede simplificar parte del pedido al automatizar la cadena de producción, lo que traerá como resultado la previsión de oferta-demanda, además de una buena gestión empresarial.

Previsión y presupuesto

El presupuesto en un restaurante es un componente necesario para el éxito de la administración. Por ello, es fundamental prever los ingresos y planificar los gastos de forma correcta y realista, apegadas a las necesidades de la empresa. De acuerdo con la Real Academia Española (s.f.), el presupuesto es un cálculo anticipado que un empresario facilita al destinatario de sus servicios sobre su precio.

Desde el punto de vista de Díaz y León (2019), el presupuesto es una herramienta que expresa, de forma cuantitativa y formal, los objetivos que pretende alcanzar la empresa en un periodo determinado y con estrategias concretas.

Para su desarrollo es crucial establecer objetivos y aspiraciones de rentabilidad, conocer la situación particular de la empresa y su entorno, además de definir las responsabilidades de cada área para poder tener el control de los resultados.

Existe un proceso presupuestario que comprende fases o etapas que se deben llevar a cabo para llegar al destino final, que es la rentabilidad y éxito del restaurante. A continuación, se enlistan las fases presupuestarias de un restaurante (Díaz y León, 2019):

- Previsión de ingresos y sus gastos para un periodo.

- Coordinación eficiente de actividades.

- Control y corrección.

- Regulación de situaciones atípicas.

- Comprobación y análisis de resultados.

Lo primero que se necesita para la elaboración de un presupuesto es conocer la capacidad del establecimiento, con ello se podrá calcular su ocupación y ofrecer al cliente un servicio y platillos de gran calidad. Por tal razón, es recomendable seguir los siguientes pasos:

- Conocer las fortalezas y debilidades de la empresa (situaciones internas), así como las oportunidades y amenazas (situaciones externas), elaborando un análisis FODA completo.

- Definir la situación en el mercado y determinar la estrategia a seguir.

- Estimar su ocupación anual y mensual.

- Establecer el tiempo del presupuesto.

- El presupuesto de venta se obtiene siguiendo todos los pasos anteriores y adaptando el impacto de la situación interna y externa.

- Posteriormente, en base al presupuesto de ventas, se genera un presupuesto de costos.

Para facilitar el control del presupuesto, hay que tener en cuenta los resultados de la organización, definir la responsabilidad de cada área y al responsable, así como revisar el sistema contable y cada paso de la ejecución. Es importante recordar que el presupuesto no es una herramienta estática e invariable, por tanto, es necesario revisarla y ajustarla constantemente.

Cierre

Cierre

La gestión administrativa es el conjunto de elementos necesarios en una empresa gastronómica, los cuales interactúan y se complementan para el desarrollo de la empresa. Por ese motivo, es necesario cuidar cada aspecto de la administración de un restaurante y asegurar un crecimiento para la empresa y sus empleados.

Checkpoint

Checkpoint

Asegúrate de:

- Comprender la importancia de la estructura organizacional de una empresa para poder identificar la función que desempeña cada área.

- Reconocer el propósito de la receta estándar para poder controlar los costos del establecimiento.

- Examinar el propósito de los inventarios y diseñar el modelo PEPS para mantener organizados los procesos.

- Aplicar los presupuestos y su uso para facilitar la gestión de gastronómica.

Bibliografía

Bibliografía

- Díaz, E. y León, M. (2019). Gestión administrativa y comercial en restauración (2ª ed.). España: Paraninfo.

- Giner, G. (2020). NUEVAS TENDENCIAS EN LAS ESTRUCTURAS ORGANIZACIONALES DE LAS EMPRESAS. Recuperado de https://www.escueladenegociosydireccion.com/revista/business/rr-hh/nuevas-tendencias-en-las-estructuras-organizacionales-de-las-empresas/

- Hilario, M. (2019). Estrategias para mejorar el control de inventarios en una empresa restaurante, Lima - 2018 (Tesis de licenciatura). Universidad Norbert Wiener, Perú.

- Marketing Gastronómico. (2019). El modelo de las 3M´s para gestionar mejor tu restaurante. Recuperado de https://marketingastronomico.com/el-modelo-de-las-3-ms-para-gestionar-mejor-tu-restaurante/

- Molinari, G., Alfonso, A., y Scaramellini, N. (2018). Las Áreas Funcionales en las Organizaciones. Recuperado de http://sedici.unlp.edu.ar/bitstream/handle/10915/69362/Documento_completo.pdf-PDFA.pdf?sequence=1&isAllowed=y

- Ortega, F. (s.f.-a). Cómo hacer una receta estándar paso a paso. Recuperado de https://ingenieriademenu.com/como-hacer-una-receta-estandar/

- Ortega, F. (s.f.-b). Cómo hacer un inventario de cocina | Plantilla Excel Gratis. Recuperado de https://ingenieriademenu.com/inventario-de-cocina-plantilla-excel-gratis/

- Real Academia Española. (s.f.). Presupuesto. Recuperado de https://dpej.rae.es/lema/presupuesto

- Romero, E. (2007). Maître. España: Vertice.

- Serna, J., González, L., Aristizabal, A., y Durango, N. (2018). SISTEMA DE CONTROL DE INVENTARIO (Tesis de licenciatura). Instituto tecnológico de Antioquia, Colombia. Recuperado de https://dspace.tdea.edu.co/handle/tda/375